Льготные ипотечные программы меняются, а некоторые завершаются. Ставки высоки. Что будет с рынком жилья в Иркутской области?

30 июня 2024 г. 12:56Пассажиры последнего вагона — так шутят про себя Елена и Евгений из Усолья-Сибирского. Они планируют переехать в Иркутск, поэтому спешат на "конечную станцию" льготной ипотеки. "Семейная" ставка 6% . По старым условиям действует до первого июля.

"Думали долго. Решались долго. А сможем? А потянем?"

"Конечно, непонятно, что будет дальше — поэтому мы решили поторопиться. Потому что огромная очередь. Все-таки сейчас все как-то из-за этого всего торопятся приобрести недвижимость. — У нас как раз двое детей. Одному шесть уже, а второй десять", — говорит жительница г. Усолье — Сибирское Елена Гранина.

Ажиотаж на рынке недвижимости мобилизовал всех участников этого сегмента. Риелтор Елена Соковнина вырвалась к нам в коротком перерыве между сделками. Говорит, последние две недели июня очень жаркие.

"У всех застройщиков, у всех риелторов во всех банках вся запись она просто под завязку. Все берут все что возможно взять. Есть даже те, кто не знает какой номер квартиры выкупил, потому что покупают то, что есть. То, что осталось", — говорит риелтор, ипотечный брокер Елена Соковнина.

Речь, конечно, о первичном рынке жилья. Именно на него действуют льготные ипотечные программы. И одна из них самая массовая — "Господдержка". Ввели ее, как антикризисную меру в 2020 году в период коронавируса. Условия простые — она доступна для всех совершеннолетних граждан России. Ставка 8%, правда первоначальный взнос в этом году достиг 30%. Продляли эту программу несколько раз. А недавно в министерстве финансов заявили, что свою функцию она выполнила. И с первого июля действовать уже не будет.

Еще одна популярная программа "Семейная ипотека" до 6%. Положена семьям с двумя несовершеннолетними детьми или с одним ребенком рожденным в 2018 году и позже. Рассчитывать на нее могут и родители, которые воспитывают ребенка с инвалидностью. Ее продлили до 2030 года. Однако с первого июля изменятся условия выдачи такого кредита. Возможно увеличится первоначальный взнос.

"Мы ждем, что по семейной могут сделать 30%, а то и выше. Потому что уже есть банки, в которых на госпрограммы сейчас взнос 60%. Могут изменить условия по возрасту, могут разделить на категории по ставкам. Была информация, что для тех у кого дети до шести лет. У них останется ставка до 6%. Кто старше, у того будет ставка в районе 12%. Но на самом деле мы просто ждем какие ставки будут", — риелтор, ипотечный брокер Елена Соковнина.

Какие бы ставки на льготною ипотеку не установили, они все равно будут ниже рыночных, ожидают эксперты. Ведь даже 12% на фоне 20 сегодня выглядят привлекательней.

Ипотеку на квартиры вторичного рынка уже много месяцев банки предлагают от 19 процентов. Таким образом ежемесячный платеж за "условную двушку" в Свердловском районе переваливает за сто тысяч рублей. Когда субсидируемая семейная ипотека обходится в месяц намного дешевле. Поэтому спрос на новостройки с льготными условиями очень высок, что в том числе, и вызвало разрыв между ценами на первичном и вторичном рынке более чем на 30%.

"По льготной ипотеке очень выгодные условия. И поэтому часть квартир, которые покупаются это не жилые, а как бы инвестиционные квартиры. То есть люди покупают эти квартиры не для того, чтобы в них жить, а для того, чтобы и потом перепродать. Соответственно повышенный спрос, который сформировала льготная ипотека он несомненно стимулировал рост цен на жилье и для обычных людей, у которых льготной ипотеки быть не могло быть по определенным причина — для них жилье стало просто недоступным", — говорит декан Сибирско-Американского факультета менеджмента ИГУ, доктор экономических наук Надежда Грошева.

Это одна из причин, говорит Надежда Грошева, по которой льготную ипотеку решили притормозить. Стоимость одного квадратного метра в новостройках Иркутска сегодня отталкивается от ста тысяч рублей и в некоторых случаях достигает 260. Чем центральнее район тем, соответственно, дороже. Также цена "квадрата" зависит от класса комфортности ЖК. Но что интересно, застройщики при этом не сильно выигрывают, поясняет эксперт. До ввода объекта в эксплуатацию денег от клиентов они не получают — все хранится на эскроу-счетах в банках. Поэтому девелоперы строят за счет проектного финансирования от тех же банков. При этом проценты кредитов довольно высокие учитывая ключевую ставку, которая уже долгое время на отметке 16.

"Действительно, банки зарабатывают на жилой недвижимости двумя способами. То есть первое — это то самое проектное финансирование, а второе те самые эскроу-счета. Ну и на льготной ипотеке они тоже ничего не теряют, потому что им компенируют вот эти потери — государство. И сегодня государство уже понимает, что создавать хорошие условия для банков уже достаточно серьезная нагрузка для бюджета. Потому что деньги все-таки нужны и на другие цели в том числе. Поэтому здесь скорее первое кого поддержали — поддержали банки, а застройщики они скорее получили не самую значительную выгоду", — говорит декан Сибирско-Американского факультета менеджмента ИГУ, доктор экономических наук Надежда Грошева.

При проектном финансировании строительства жилья, говорят девелоперы, банк интересует две вещи — доходность и возвратность заемных средств. Оттуда и требования к застройщикам, выполнение которых в том числе, формируют ценообразование на квадратные метры.

"Всех застройщиков, всех девелоперов их привели к одной формуле формирования стоимости квартир", — говорит генеральный директор группы строительных компаний Михаил Сигал.

Льготная ипотека почти пять лет обеспечивала стабильную покупательскую способность. Порядка 90% сделок шли через кредиты с государственной поддержкой. И соответственно это положительно повлияло на развитие жилищного рынка в Иркутской области. Инструменты банков — эскроу-счета и проектное финансирование также вывели застройщиков на высокий уровень ответственности перед дольщиками. Благодаря этому "долгострои" уходят в прошлое, говорит Михаил Сигал. Отмена субсидированной ипотеки строительную отрасль сегодня очень тревожит.

"Потому что меняется структура спроса. И она не то, чтобы меняется, она несет элемент непредсказуемости. В отсутствии возможности людей взять ипотечный кредит и купить квартиру — продаж может не быть совсем. А стагнация на рынке — она может поколебать устойчивость поколебать устойчивость крупных строительных компаний. Но отсутствие продаж, я думаю, и государство не допустит. Ну это может взять и убить отрасль. Но она слишком большая", — говорит генеральный директор группы строительных компаний Михаил Сигал.

Ведь на ней завязаны еще и смежные отрасли. К примеру — производители мебели, текстиля, отделочных материалов.

"Помимо этого масса других вещей. Занимаются озеленением дендрологи, это тоже вот команда. Мы с ними работаем много лет. Они выходцы из нашего Ботанического сада. Вот у нас подсветка деревьев есть, архитектурная подсветка фасадов есть. Это тоже небольшие бизнесы. Поэтому стройка это такой локомотив. Потому что, именно, средний бизнес это такой устойчивый фундамент любой хорошей, устойчивой, крупной экономики. Я думаю, мы пройдем этот период,самое главное быть внимательным, аккуратным и хорошо просчитывать ситуацию."

После выхода в эфир репортажа корреспондента "Вести-Иркутск" Елены Малышкиной о том, что в микрорайоне Синюшина гора на озере Чертовом из-за захламления водоема могут погибнуть краснокнижные желтые кубышки к решению проблемы подключились депутат Законодательного собрания Сергей Баляскин и депутат думы Иркутска Григорий Вакуленко.

На месте уже вовсю работает спецтехника. С прибрежной полосы убирают оставленный неизвестными крупногабаритный строительный мусор: бетонные блоки, камни и кирпичи. Напомню, "Вести-Иркутск" сделали репортаж после того, как в соцсетях регионального Народного фронта появились кадры заваленного мусором озера. Съемочная группа и общественники побывали на месте. Также мы получили комментарии от ученых из Сибирского института физиологии и биологии растений СО РАН. По мнению парламентариев, меры для спасения озера и местной краснокнижной флоры и фауны необходимо принимать срочные.

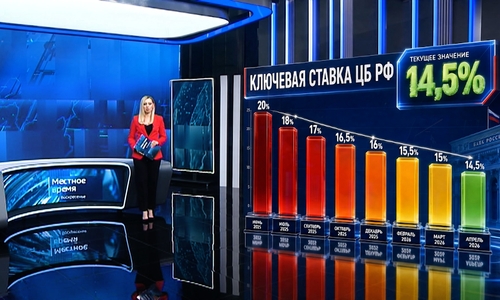

Первоиюльские изменения на ипотечном рынке могут развернуть разные сценарии, считают эксперты. Необязательно резко негативные. Ведь высокая ключевая ставка Центробанка 16% тоже не вечная. И когда она упадет, кредиты станут более доступными. Тем временем семья Граниных из Усолья в последний вагон успешно заскочили и успели оформить "семейную" ипотеку под 6% в последние дни июня. Правда, ждать им заветных ключей еще минимум год.

"Пусть будет. Построится, переедем — буем жить."